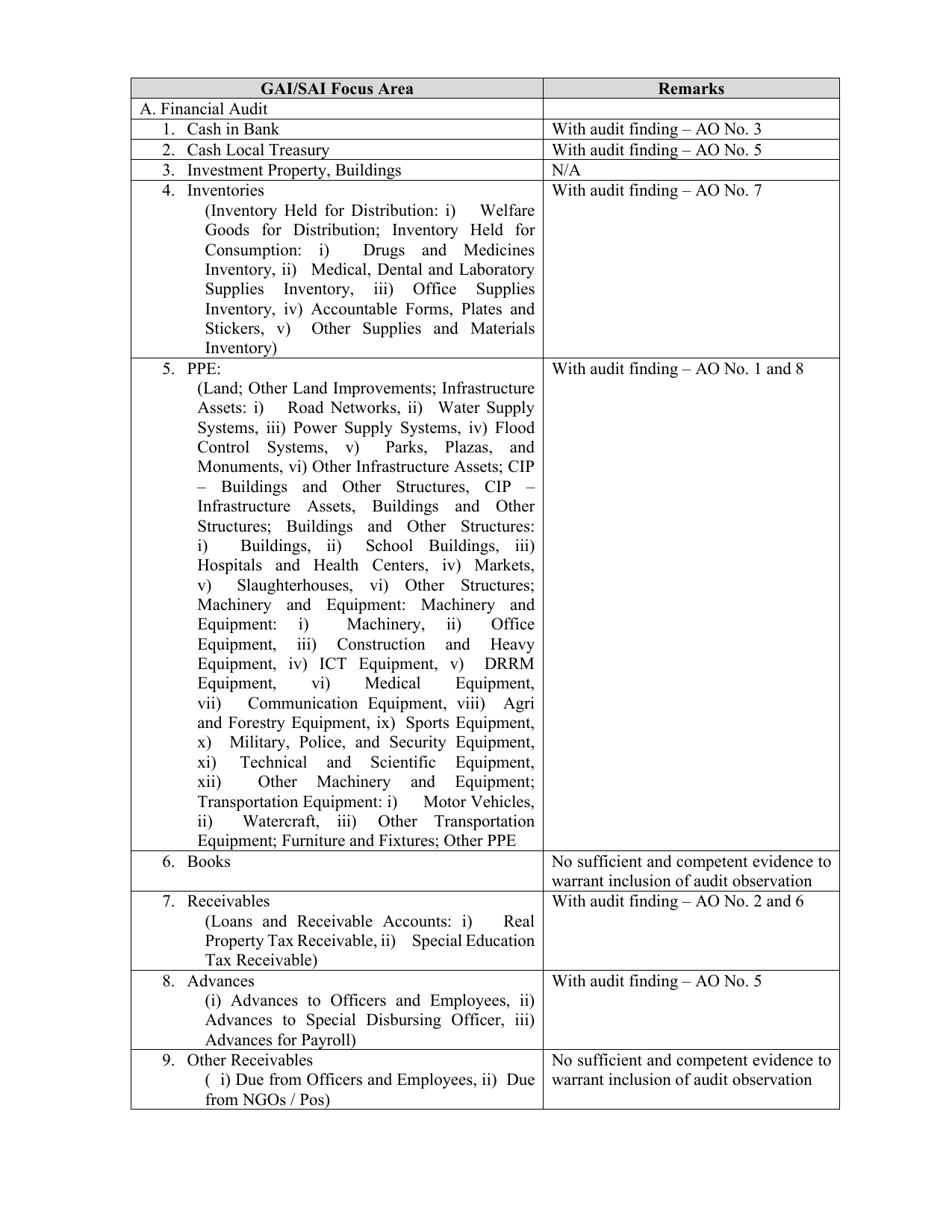

GAI/SAI Focus Area Remarks

A. Financial Audit

1. Cash in Bank With audit finding – AO No. 3

2. Cash Local Treasury With audit finding – AO No. 5

3. Investment Property, Buildings N/A

4. Inventories With audit finding – AO No. 7

(Inventory Held for Distribution: i) Welfare

Goods for Distribution; Inventory Held for

Consumption: i) Drugs and Medicines

Inventory, ii) Medical, Dental and Laboratory

Supplies Inventory, iii) Office Supplies

Inventory, iv) Accountable Forms, Plates and

Stickers, v) Other Supplies and Materials

Inventory)

5. PPE: With audit finding – AO No. 1 and 8

(Land; Other Land Improvements; Infrastructure

Assets: i) Road Networks, ii) Water Supply

Systems, iii) Power Supply Systems, iv) Flood

Control Systems, v) Parks, Plazas, and

Monuments, vi) Other Infrastructure Assets; CIP

– Buildings and Other Structures, CIP –

Infrastructure Assets, Buildings and Other

Structures; Buildings and Other Structures:

i) Buildings, ii) School Buildings, iii)

Hospitals and Health Centers, iv) Markets,

v) Slaughterhouses, vi) Other Structures;

Machinery and Equipment: Machinery and

Equipment: i) Machinery, ii) Office

Equipment, iii) Construction and Heavy

Equipment, iv) ICT Equipment, v) DRRM

Equipment, vi) Medical Equipment,

vii) Communication Equipment, viii) Agri

and Forestry Equipment, ix) Sports Equipment,

x) Military, Police, and Security Equipment,

xi) Technical and Scientific Equipment,

xii) Other Machinery and Equipment;

Transportation Equipment: i) Motor Vehicles,

ii) Watercraft, iii) Other Transportation

Equipment; Furniture and Fixtures; Other PPE

6. Books No sufficient and competent evidence to

warrant inclusion of audit observation

7. Receivables With audit finding – AO No. 2 and 6

(Loans and Receivable Accounts: i) Real

Property Tax Receivable, ii) Special Education

Tax Receivable)

8. Advances With audit finding – AO No. 5

(i) Advances to Officers and Employees, ii)

Advances to Special Disbursing Officer, iii)

Advances for Payroll)

9. Other Receivables No sufficient and competent evidence to

( i) Due from Officers and Employees, ii) Due warrant inclusion of audit observation

from NGOs / Pos)